2021年第一季,以美國科技股為首的成長股被殺得措手不及。我們大概隱約知道主要的原因是這些科技股的估值,實在是太高了,獲利根本還跟不上。我們在3/1日的節目,也討論過公債殖利率反彈,是不是代表股市的利空?可是,當時我自己也有個點沒有想明白,就是為什麼重災區是科技股?而不是價值股?最近,商周出版的《高盛首席分析師教你看懂進場的訊號》這本書,給了我答案。本書的作者是高盛集團首席全球分析師 彼得·C·奧本海默,他從總經與金融市場週期重複的模式當中,發掘出可行的投資策略,可以讓投資人兼顧風險與報酬。書中重點提示了四種市場週期的特徵與優勢的類股。但其中,最令我印象深刻的,是有關於成長股與債券殖利率的關係,相當推薦閱讀。

- 成長股、價值股與存續期

- 2007年以後,成長股與價值股的績效

- 超低利率的影響

成長股、價值股與存續期

什麼時候成長股有機會?而什麼時候又是價值股的擅場呢?統計上,價值型股票在景氣的樂觀階段表現落後,這個時候的投資人往往信心滿滿,成長股往往在這時候會創造出最強勢的相對報酬。然而,我們也知道價值型企業績效表現勝出是一種相當持久的長期趨勢,而且獲得學術界廣泛驗證。不論是最早由葛拉漢與陶德所界定的「價值溢酬」,尋找低股價淨值比(P/B)或低本益比(P/E)的股票。或是法瑪與佛蘭奇的研究在1975年到1995年間,高股價淨值比(成長股)與低股價淨值比(價值股),每年的報酬率差距可以達到7.68% 。在在都顯示出,價值股的績效其來有自。

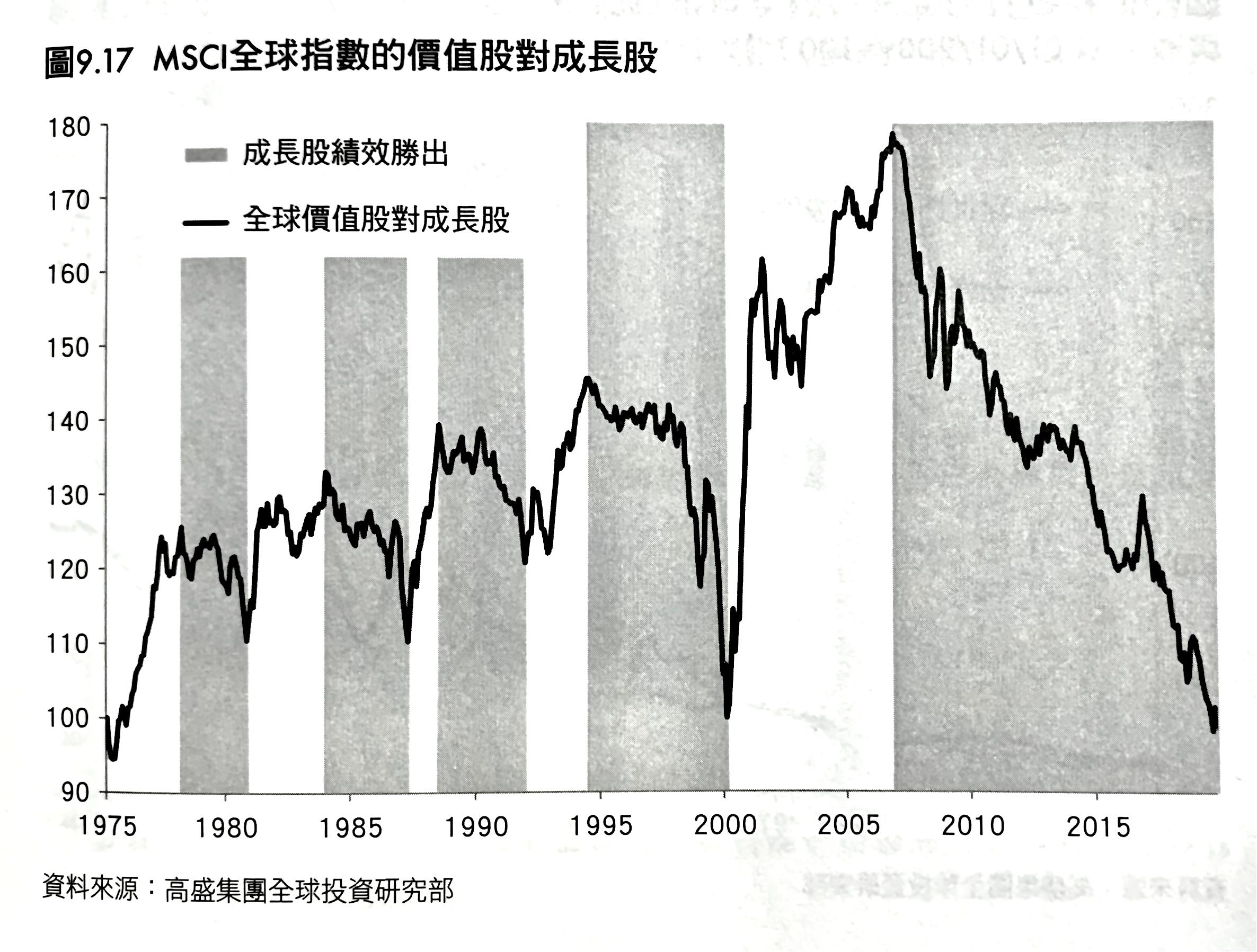

然而,麻煩的是,價值股與成長股似乎有明顯的消長。舉例來說:在過去的十年左右的時間,價值股表現一直不如成長股。這該如何解釋呢?其實,價值股與成長股相對績效表現,還有一個更重要的驅動因子,也就是他們分別與利率及債券殖利率的關係,我們通常以「存續期」來描述這件事。存續期不是只有債券才有嗎?事實上,股票存續期的定義與債券存續期類似,股票存續期指的是投資人投資一家公司的股份所預期收到未來現金流的期間長度。舉例來說:如果一家公司預計在遙遠的未來將支付一大筆現金股利,那麼他就會認為是長存續期的股票。例如科技股,因為這公司都還在快速成長,同時大量投資,不太可能在短期內支付大筆現金股利。相對的,高股息率的價值股,就屬於短存續期的股票。我們學過債券存續期對利率變動的敏感度,應該還記得,長天期的債券對利率變動敏感度比較高,利率下跌的話,長天期債券上漲的幅度會超過短天期債券。在這裡,同樣的狀況出現在股票,股票存續期長的股票(成長股),在利率下跌時,上漲的幅度會高於存續期短的股票(價值股)。相對的,今年2月出現的公債殖利率反彈,就讓長存續期的成長股,出現更明顯的下跌。

從歷史上看,1980年到2007年,價值股與成長股兩著存在顯著的負相關。1980- 1990年期間,較高的公債殖利率,有利於價值股。1990年代科技泡沫前期,公債殖利率下跌,成長股的表現明顯優於價值股。 2000年到2007年投資人重新評估「舊經濟」的價值,成長股的股價崩跌,價值股表現顯著優於成長股。然而,自從2007年金融危機以來,不斷走低的債券殖利率連帶使得價值股的吸引力降低,相對於成長股的績效表現持續疲弱。

2007年以後,成長股與價值股的績效

2007年以後,全球範圍內的價值型股票績效表現遠不如成長型公司。造成這個現象的原因可能有幾個。首先,高成長型公司從金融危機以後佔比普遍下降,這裡我們所說的成長股指的是未來三年預期每年營收成長超過8%的公司,目前大概只剩下25%左右。其次,較低的債券殖利率強化了成長股相對於價值股的價值,因為成長股有較長的「存續期間」,對低利率的敏感度較高。最後,美股相較於歐股表現持續領先。在1990年到2007年間,美歐市場並沒有明顯趨勢,基本上是互有領先。但是金融危機之後,美國股市則開始一路領先。這與兩個市場的成分股有很大的關係,美國被認為是一種成長型市場,有許多快速成長的企業。歐洲則剛好相反,市場有很高的比重屬於成熟產業裡比較便宜的公司,也就是價值股。金融危機以後,不同地區間股票績效表現有明顯的差別,也反映出不同股市每股盈餘成長的差異。在美國科技公司的權重高,有拉抬盈餘的效果,而歐洲重量級的公司大多是銀行業,而此時銀行業的盈餘是大幅下降的。

科技股的盈餘成長普遍比其他類股高出許多,這向來是成長股的投資風格。同時,金融危機之後,銀行股的表現就很差。即便我們將類股可能的偏誤移除之後,結果依然會看到成長股的績效勝出,反映的是成長股的稀少性。剛剛我們提到過,成長股的定義還是看營收,營收的數字會跟物價水準有關,在通膨持續走低之下,銷售能持續強勁成長超過8%的公司變少了。而債券殖利率水準越低,對存續期長的公司越有利,尤其是被視為成熟產業的「破壞者」的那些新創公司。

超低利率的影響

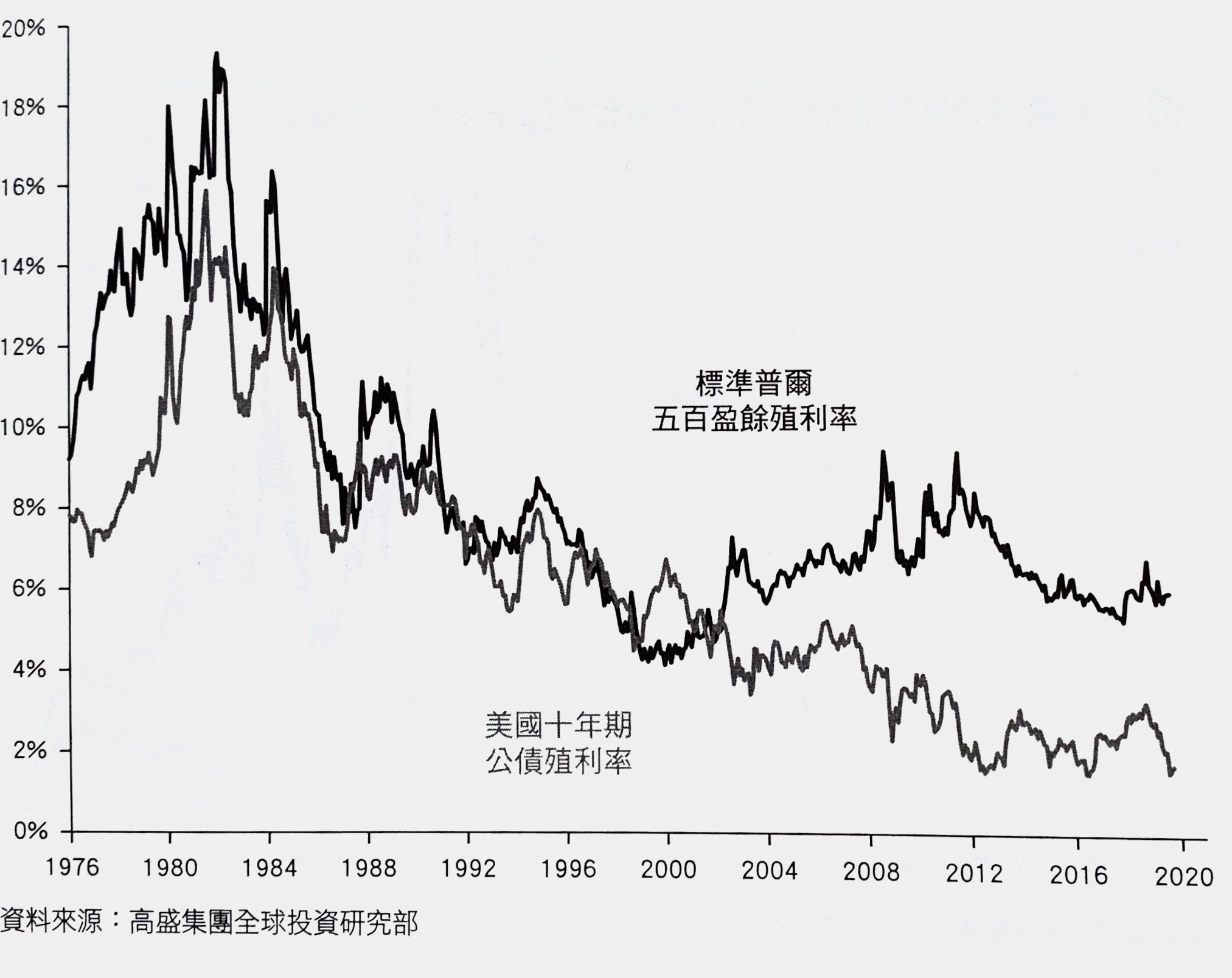

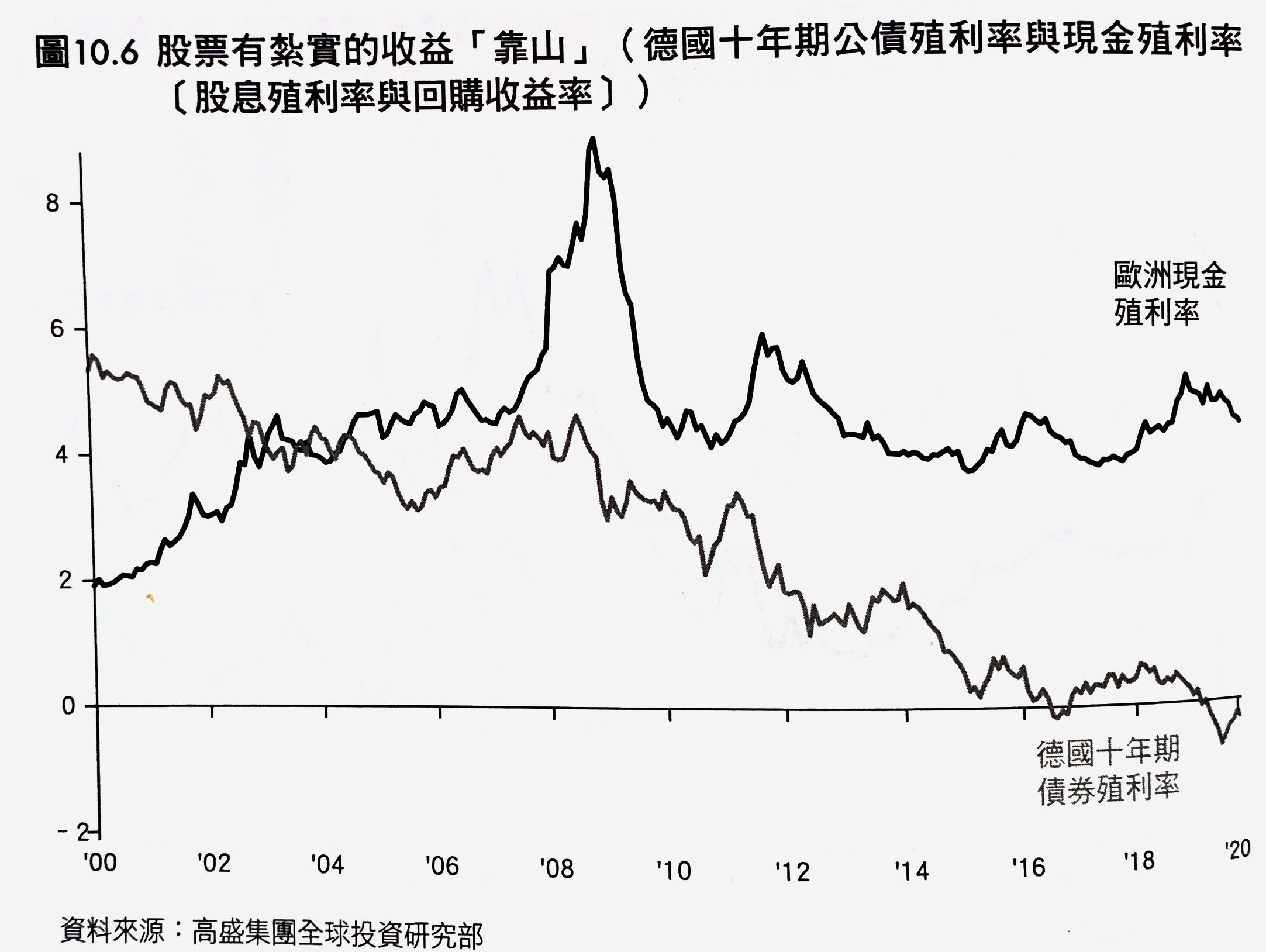

那麼,零利率的環境,又為資產的評價與報酬帶來什麼影響呢?我們可以用公債與股票的收益率差距來理解這件事。公債的收益率很容易理解,也就是公債殖利率。股票的收益率則是以盈餘殖利率(earning yield)為代表,他的計算方式是本益比的倒數。過去長久以來,這兩者的關係是亦步亦趨的,然而這一切在金融危機之後發生了變化。隨著債券殖利率持續下跌,從文稿中的圖可以發現,股票盈餘殖利率與公債殖利率的差距不斷擴大。換句話說,當公債殖利率下跌,股市的本益比比原先估計的還要變得更低,也就是盈餘殖利率更高(也就是告訴你美股現在相較於2000年很貴的本益比,其實沒有這麼貴)。 而在政府公債殖利率已經轉成負的歐洲,效果更加明顯。隨著通膨預期下降以及量化寬鬆政策,德國十年期政府公債殖利率已經轉為負值。投資人在股市中可以拿到的收益近年來穩定增加,兩邊的差距創下新高。

從公債殖利率與股票的盈餘殖利率的比較,我們可以想像成是投資人對股票要求的超額報酬。舉例來說:假設公債殖利率是0,歐洲股票的股息殖利率是4%,長期盈餘成長率等於名目 GDP(2%),也就告訴我們投資人要求的股票超額報酬會是6%。如果公債殖利率是負的,那麼這個數字還會更高。也就表示在債券殖利率非常低的時候,投資人對股票會要求比原本更高的未來報酬。

理論上。零利率會提高未來現金流的現值,把股票的估值推得更高,但事實剛好相反,殖利率降得最多而且負收益債券佔比最高的兩個地區,歐洲跟日本,股票的估值是持續走低,這主要原因是,更低的長期成長率所導致。日本發生公司盈餘長期成長速度牛步化的現象,已經有20年了,隨著債券殖利率跟日本一樣跌到零以下,歐洲也正浮現這種現象。這個事件還有另一層含義是銀行獲利受創,在放款成長趨緩以及負利率的雙重打擊之下,銀行績效表現面臨強大阻力。金融危機結束後以及低成長與負利率開始以來,日本銀行的表現一貫的落後於大盤。而2007年後,類似的狀況也出現在歐洲。換句話說,投資人更看重長期的預估成長性。超低利率會使股票對長期成長預期更為敏感,只要有任何衝擊導致經濟衰退,股票估值所承受的負面效應會比過去我們曾經看到過的都會來得更大。如果對個股成長預期有回升,股價又會立刻反彈,這種暴起暴落,變得更加明顯。

在後金融危機的這段時間,有許多特徵跟過去不同,《高盛首席分析師教你看懂進場的訊號》這本書原作出版於2020年四月,一方面,我們看到當時美股的多頭已經非常的久,以美國為例,是超過一個世紀以來最長的一次。而且通膨預期很低,債券殖利率也降到史上新低。從利潤成長與報酬的角度看,技術創新導致贏家與輸家的差距擴大。自金融危機以來,科技類股已經成為獲利以及利潤成長的主要來源。未來,除非通膨開始反轉,回到金融危機前常見的水平,否則這些情況可能還會持續下去。